2017财务报表模板

版本:最新免费版大小:18KB

类别: 其他素材 系统:WinAll, WinXP, Win7, Win8

立即下载

版本:最新免费版大小:18KB

类别: 其他素材 系统:WinAll, WinXP, Win7, Win8

立即下载

2017财务报表模板是由绿色资源网小编整理的excel格式财务统计模板素材!方便财务工作人员快速整理、制作出企业财务收支数据,提高财务工作效率。需要的朋友快来本站免费下载使用吧。

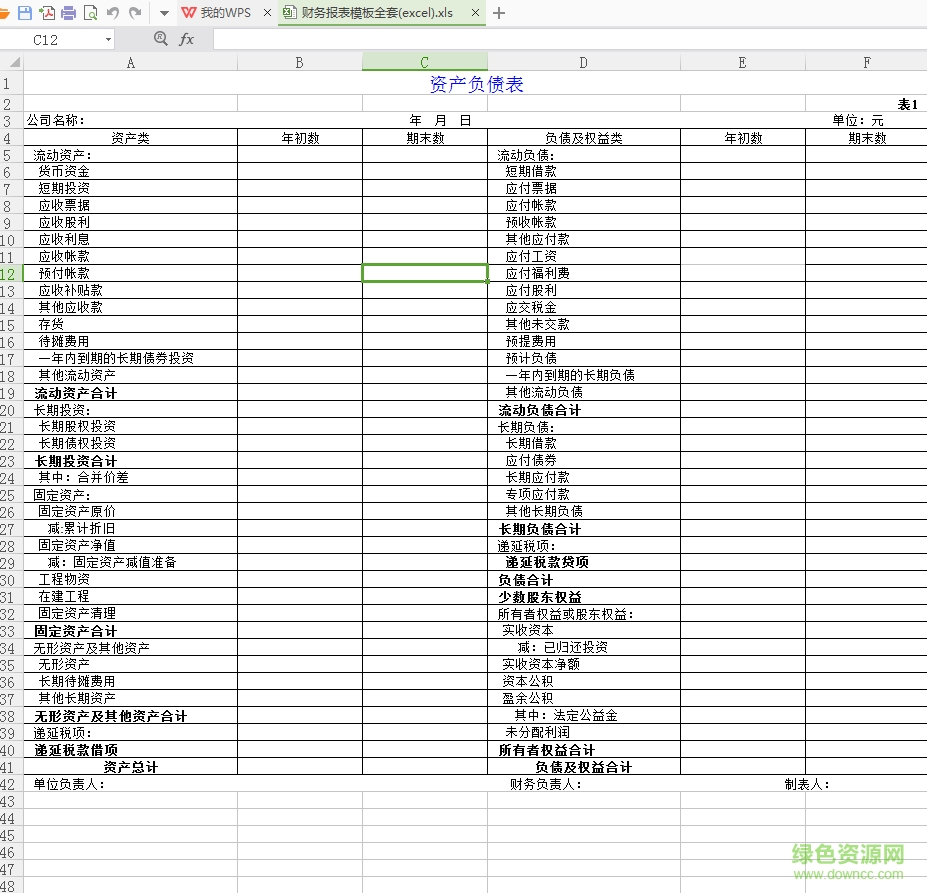

财务报表是以会计准则为规范编制的,向所有者、债权人、政府及其他有关各方及社会公众等外部反映会计主体财务状况和经营的会计报表。财务报表包括资产负债表、损益表、现金流量表或财务状况变动表、附表和附注。财务报表是财务报告的主要部分,不包括董事报告、管理分析及财务情况说明书等列入财务报告或年度报告的资料。

做财务报表的时候,有些工作不需要看账簿也可以做出来。

1、资产负债表中期末"未分配利润"=损益表中"净利润"+资产负债表中"未分配利润"的年初数。

2、资产负债表中期末"应交税费"=应交增值税(按损益表计算本期应交增值税)+应交城建税教育附加(按损益表计算本期应交各项税费)+应交所得税 (按损益表计算本期应交所得税)。这几项还必须与现金流量表中支付的各项税费项目相等。这其中按损益表计算各项目计算方法如下:

①本(上)应交增值税本期金额=本(上)损益表中的"营业收入"×17%-本(上)期进货×17%;

财务报表

②本(上)期营业收入=本(上)期损益表中的"营业收入"金额

③本(上)进货金额=本(上)期资产负债表中"存货"期末金额+本(上)期损益表中"营业成本"金额-本(上)期资产负债表中"存货"期初金额

④本(上)期应交城建税教育附加=本(上)期损益表中的"营业税金及附加"

⑤本(上)期应交所得税=本(上)期损益表中的"所得税"金额

⑥本(上)期应交城建税教育附加=本(上)期应交增值税(7或5%+3%)

⑦若是小规模纳税人则以上都不考虑,可以用以下公式:

⑧应交增值税=损益表中"营业收入"×3%,(报表中的营业收入是不含税价)。

⑨应交城建税教育附加=应交增值税(损益表中"营业收入"×3%)×(7或5%+3%)

⑩应交所得税=损益表中的"所得税"金额

3、现金流量表中的"现金及现金等价物净额"=资产负责表中"货币资金"期末金额-期初金额

4、现金流量表中"销售商品、提供劳务收到的现金"=损益表中"主营业务收入"+"其他业务收入"+按损益表中("主营业务收入"+"其他业务收 入")计算的应交税金(应交增值税——销项税额(参照前面计算方法得来))+资产负债表中("应收账款"期初数-"应收账款"期末数)+("应收票据"期 初数- "应收票据"期末数)+("预收账款"期末数-"预收账款"期初数)-当期计提的"坏账准备".

5、现金流量表中"购买商品、接受劳务支付的现金"=损益表中"主营业务成本"+"其他支出支出"+资产负债表中"存货"期末价值-"存货"期初价 值)+ 应交税金(应交增值税——进项税额(参照前面计算方法得来))+("应付账款"期初数-"应付账款"期末数)+("应付票据"期初数-"应付票据"期末 数)+("预付账款"期末数-"预付账款"期初数)

6、现金流量表中"支付给职工及为职工支付的现金"=资产负债表中"应付工资"期末数-期初数+"应付福利费"期末数-期初数(现在统一在"应付职工薪酬"中核算)+本期为职工支付的工资和福利总额。(包含在销售费用,管理费用里面)

7、现金流量表中"支付的各项税费(不包括耕地占用税及退回的增值税所得税)" =损益表中"所得税"+"主营业务税金及附加"+"应交税金(应交增值税-已交税金)(本期损益表中营业收入计算的各项税费)"

8、现金流量表中"支付的其他与经营活动有关的现金" =剔除各项因素后的费用:损益表中"管理费用+销售费用+营业外收入-营业外支出"-资产负债表中 "累计折旧"增加额(期末数-斯初数)(也就是计入各项费用的折旧,这部分是没有在本期支付现金的)"-费用中的工资(已在"为职工支付的现金"中反 映)。

9、现金流量表中"收回或支付投资所收到或支付的现金"=资产负债表中"短期投资"初和各项长期投资科目的变动数。

10、 现金流量表中"分得股利,债券利息所收到的现金"=损益表中"投资收益"本期发生额-资产负债表中"应收股利"期末数-期初数-"应收利息"期末数-期初数。

11、现金流量表中"处置或购置固定资产、无形资产及其它资产收到或支付的现金"=资产负债表中"固定资产"+"在建工程"+"无形资产"等其他科目变动额(增加了计入收到的现金流量中,减少了计入支付的现金流量中)

查看全部